Такими темпами к концу 2020 года самозанятых в России будет уже больше 2 миллионов человек.

Отмечу, что о переходе на этот режим задумываются не только физлица, желающие заняться микробизнесом, или выйти из тени, но и индивидуальные предприниматели, желающие оптимизировать свое налогообложения.

О налоговой выгоде при переходе с УСН «Доходы» на НПД будет мой сегодняшний пост. Рассмотрим плюсы и минусы НПД по сравнению с УСН.

Фиксированные взносы и право на пенсию

Одним из привлекательных условий самозанятости в отличие от такой формы ведения бизнеса как ИП, является отсутствие обязанности платить страховые взносы.

Но здесь есть свои подводные камни — отсутствие страхового стажа и пенсионных баллов. То есть в общем случае у самозанятых пенсионные права не формируются.

При желании НПДшники могут платить взносы добровольно, зарабатывая себе стаж и баллы для будущей пенсии.

Пенсионеры

Между тем, например, действующих пенсионеров факт неформирования пенсионных прав вряд ли расстроит. Во-первых, пенсию они уже заработали, а платить 40 тысяч фиксированных взносов в год, чтобы заработать прибавку к пенсии в 100 рублей многие считают нецелесообразным.

Пенсии самозанятых: на что рассчитывать в старости

Во-вторых, самозанятые пенсионеры не лишаются права на индексацию пенсии, тогда как пенсионеры-ИП такого права не имеют.

Ставки налога

В общем случае ставка налога при УСН с объектом «доходы» составляет 6 %.

На НПД при получении дохода от юрлиц и ИП ставка также составляет 6 %. Однако если заказчиками выступают физлица, то ставка налога ниже — 4 %.

Бонусы и вычеты

ИП на УСН «доходы» конечно платят фиксированные взносы, но на эту сумму они уменьшают свой налог.

В общем случае быть ИП может быть выгоднее, чем быть самозанятым. При доходах около 700 тыс. в год у ИП налог полностью перекрывается взносами. То есть он также как и самозанятый заплатит в бюджет 6 % от дохода, но при этом будет иметь стаж и баллы для пенсии.

Но в 2020 году ситуация несколько иная.

Плательщикам НПД представляется налоговый вычет в размере 10 000 рублей и налоговый капитал в размере 12 130 руб.

Эти деньги можно направить на уплату налога.

Причем до недавнего времени налог уменьшался только частично, пока не исчерпается вычет в 10 000 рублей. Как считать налог с учетом этого вычета, я писал здесь.

С 1 июля правила поменялись.

У самозанятых теперь два бонуса: старый и новый. Примеры расчета НПД с учетом общего вычета

Во-первых, НПДшники получили дополнительный вычет в размере 12 130 руб.

А во-вторых, оба эти вычета (старый и новый) теперь уменьшают налог полностью, а не частично. Это правило действует до конца 2020 года.

То есть при оказании услуг юрлицам самозанятый не заплатит ни копейки налогов, пока его доход не превысит 368,8 тыс. рублей ((10 000 12 130) / 6 %). А при оказании услуг физлицам налога не будет при доходе до 553 тыс. рублей ((10 000 12 130) / 4 %).

Благодаря данной мере господдержки режим НПД в этом году стал еще более привлекательным.

Впрочем, предпринимателям из пострадавших отраслей также оказана поддержка в виде бюджетной субсидии и обнуления взносов и налога за 2 квартал.

Но большинство ИП в перечень пострадавших не попали и от уплаты налогов и взносов их никто не освобождал. Некоторые ИП создают петиции, призывающие распространить и на них тоже меры поддержки, потому что в той или иной степени от коронакризиса пострадали все.

Между тем один из шансов воспользоваться поддержкой государства — это перейти в разряд самозанятых, оставаясь при этом ИП.

Дело в том, что субсидия в размере МРОТ положена только некоторым ИП в зависимости от вида деятельности, а среди самозанятых никакого деления на пострадавших и непострадавших нет. Господдержка оказывается всем НПДшникам.

Дальше приведу примеры расчетов по налоговой нагрузке для ИП на УСН «доходы» без наемных работников и ИП на НПД.

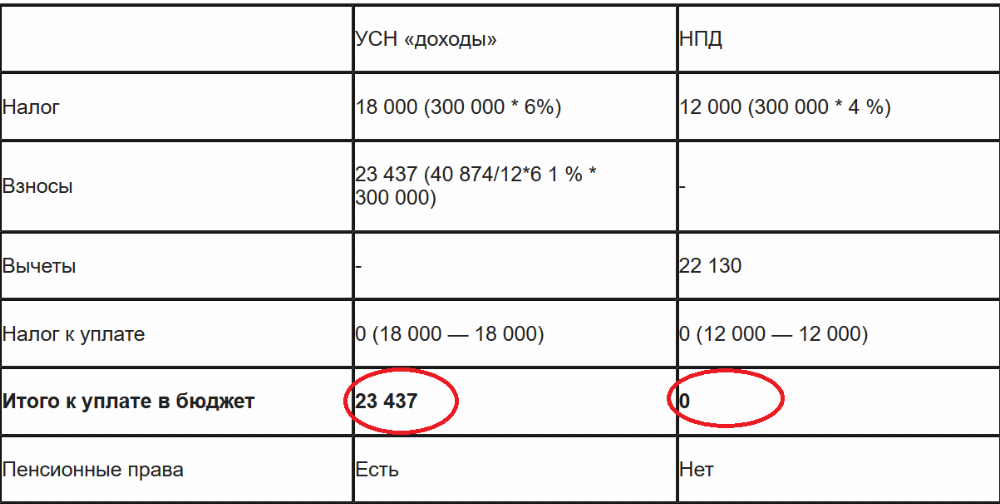

Пример 1

ИП на УСН сдает квартиру в аренду, получая ежемесячно по 50 000 рублей от физлица. Взносы он платит поквартально, чтобы уменьшать на них налог (авансовый платеж).С 1 июля он перешел на НПД. Посчитаем выгоду от такого перехода.

Как видно из таблицы, ИП с небольшими доходами, перейдя на НПД, благодаря господдержке самозанятых, до конца 2020 года не будет платить никаких налогов.

Пример 2

ИП на УСН оказывает услуги юрлицам, получая ежемесячно в среднем по 100 000 рублей. Взносы он платит поквартально, чтобы уменьшать на них налог (авансовый платеж).С 1 июля он перешел на НПД. Посчитаем выгоду от такого перехода.

В данном случае переход на НПД приведет уменьшения налоговых платежей на 22 130 руб.

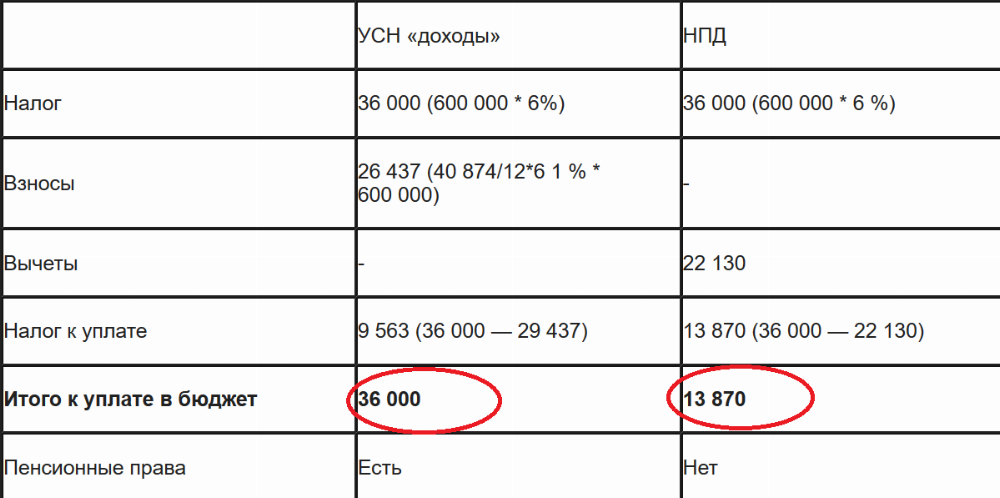

Пример 3

ИП на УСН оказывает услуги юрлицам, получая ежемесячно в среднем по 200 000 рублей. Взносы он платить поквартально, чтобы уменьшать на них налог (авансовый платеж).

В этом случае переход на НПД также приведет уменьшения налоговых платежей на 22 130 руб.

Источник